Zobacz co o nas mówią branżowi eksperci

Użyłem aplikacji Cryptiony do rozliczenia ostatniego roku podatkowego. Dzięki aplikacji Cryptiony rozliczenie podatku staje się szybkie, proste i przyjemne. Jest to produkt który automatyzuje rozliczenie podatku i pozwala zaoszczędzić spoko czasu. Polecam Maciej Tomczyk

Automatyzacja rozliczeń transakcji kryptowalutowych która sprawiła, że rozliczenie z transakcji kryptowalutowych jest bardzo PROSTE. Intuicyjność aplikacji sprawia, że przy minimalnym zaangażowaniu dostajesz gotowe zestawienia operacji na krypto do rozliczenia rocznego dla swojego księgowego. Polecam, bo Cryptiony ułatwia życie każdemu inwestorowi kryptowalutowemu w tym mnie.

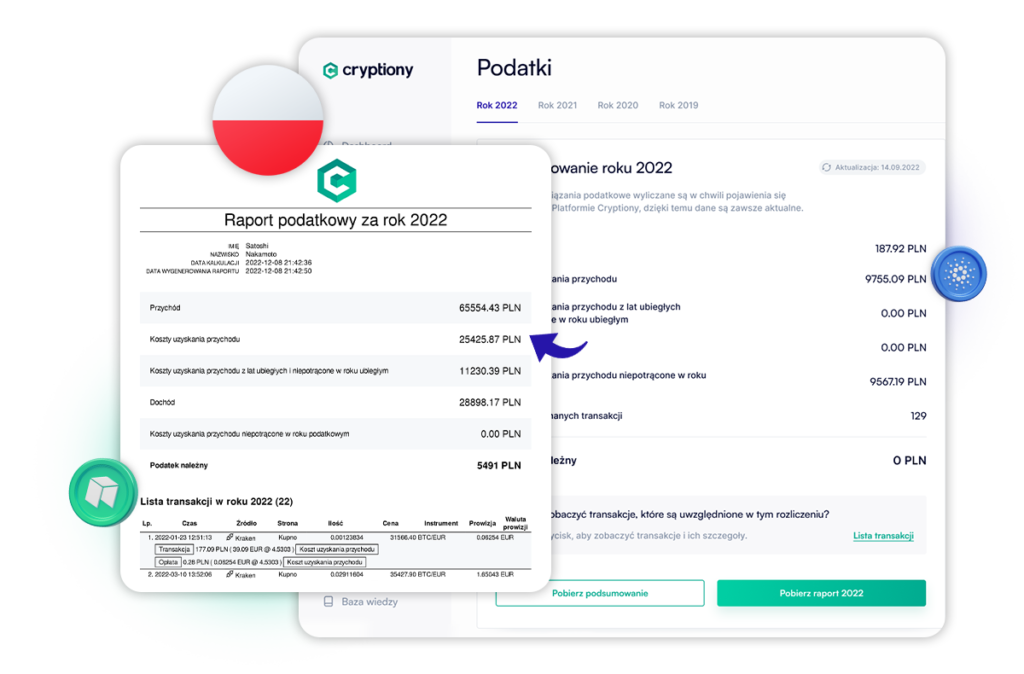

Aplikacja pozwala na integrację z giełdami kryptowalut i przygotowanie raportu podatkowego, który następnie w kilka minut przenosi się na oficjalne zeznanie rocznego składane do Urzędu Skarbowego. Znacznie ułatwia to planowanie podatkowe dla klientów.

Szybkość i łatwość rozliczeń z Cryptiony sprawia, że cały proces staje się mniej problematyczny niż rozliczenia inwestycji z tradycyjnego rynku, pomimo dużej ilości operacji.

Cryptiony pozwala usprawnić proces obsługi klientów w biurach rachunkowych. Nadaje się zarówno do rozliczeń rocznych PIT-38 dla osób fizycznych, jak i CIT-WW dla przedsiębiorstw. To co kiedyś liczyliśmy ręcznie przez nawet kilka dni, teraz zajmuje od kilkunastu minut do maksymalnie kilku godzin.

Dokonywanie transakcji kryptowalutowych w wielu kr

W pierwszej kolejności warto podkreślić, że po